Тэарэтычныя аспекты фарміравання комплекснага механізму кіравання абаротным капіталам прадпрыемства

Тэарэтычныя аспекты фарміравання комплекснага механізму кіравання абаротным капіталам прадпрыемства

Кукленко Дар'я Алегаўна,

магістрант кафедры эканомікі прадпрыемства Керчанскага дзяржаўнага марскога тэхналагічнага універсітэта.

Навуковы кіраўнік - кандыдат эканамічных навук,

Алексахина Людміла Віктараўна.

актуальнасць праблемы

Дынамічнасць сучасных рынкавых умоў функцыянавання нясе ў сабе нестабільнасць доступу суб'ектаў гаспадарання да тэрміновых пазыковых рэсурсаў на прымальных умовах, прымушае кіраўніцтва айчынных прадпрыемстваў да пошуку ўласных крыніц забеспячэння дзейнасці і эканамічнага выкарыстання наяўных рэсурсаў. Вядучым мерапрыемствам па забеспячэнні бесперапыннай аперацыйнай дзейнасці прадпрыемстваў ва ўмовах зьменаў з'яўляецца фарміраванне рацыянальна ўзважанай палітыкі кіравання абаротным капіталам. Пры пэўных умовах механізм кіравання абаротным капіталам рэгламентуе і ўзгадняе кіраўнічыя рашэнні адносна фінансавання і выкарыстання абаротнага капіталу ў рамках абранай стратэгіі, вызначае актуальнасць праблемы фарміравання комплекснага механізму кіравання абаротным капіталам.

Сучасныя працы навукоўцаў, прысвечаныя асновам механізму кіравання абаротным капіталам, маюць пераважна общетеоретический характар або аднабакова засяроджваюцца на працэсах аператыўнага кіравання абаротнымі актывамі і крыніцамі іх фінансавання, і такім чынам не адлюстроўваюць ролі і функцыянальнага прызначэння комплекснага механізму кіравання абаротным капіталам.

Выклад асноўнага матэрыялу

Пытанні тэорыі капіталу ставяцца да ліку найбольш складаных у эканамічнай навуцы. Тэрмін «капітал» паходзіць ад лацінскага «capitalis» - галоўны, асноўны, вельмі важны і нямецкага - «capital» - асноўнае маёмасць. Першае глыбокае тэарэтычнае абгрунтаванне аб капітале належыць Ф. Кенэ. Ён лічыў, «што грошы самі па сабе ўяўляюць сабой марнае багацце, якое нічога не вырабляе». У трактоўцы Сміта капітал - гэта запасы, якія выкарыстоўваюцца ў працэсе вытворчасці, ад якіх капіталіст чакае атрымаць прыбытак. Д. Рыкарда вызначаў капітал як вядучы фактар развіцця прадукцыйных сіл грамадства, «частка багацця краіны, якая выкарыстоўваецца ў вытворчасці і складаецца з ежы, адзення, інструментаў, сыравіны, машын, усяго неабходнага для таго, каб прывесці ў рух праца» [7].

У сучаснай эканамічнай літаратуры выкарыстоўваецца досыць вялікая колькасць паняццяў, якія адрозніваюцца метадалагічным падыходам і сярод якіх можна вылучыць наступныя: «абаротныя сродкі», «абаротныя актывы», «абаротныя фонды», «фонды звароту» і «абаротны капітал». Многімі эканамістамі яны не размяжоўваюцца і разглядаюцца як сінонімы. Часцей за ўсё абаротны капітал прадпрыемства вызначаецца як грашовыя рэсурсы або група мабільных актываў прадпрыемства, з перыядам выкарыстання да аднаго года, непасрэдна абслугоўваюць аперацыйную дзейнасць прадпрыемства і якія забяспечваюць яго плацежаздольнасць па бягучых фінансавых абавязацельствах.

Абаротны капітал (яго сінонім ў айчынным уліку - абаротныя сродкі) - мабільныя актывы прадпрыемства, аднаўляльныя для забеспячэння бягучай дзейнасці прадпрыемства, укладанні ў якія як мінімум аднакратна абгортваюцца на працягу аднаго вытворчага цыкла [1]. Зыходзячы з гэтага вызначэння, бачым, што абаротны капітал прадпрыемства займае важнае месца ў сістэме кіравання і патрабуе падвышанай увагі. Таму асноўную мэту кіравання абаротным капіталам мэтазгодна трактаваць наступным чынам: забеспячэнне аптымальных аб'ёмаў ўсіх складнікаў, якія будуць спрыяць павышэнню эканамічнай выгады прадпрыемства.

Вызначэнне такой мэты звязана з двума асноўнымі фактамі. Па-першае, хуткая змена знешняй асяроддзя абумоўлівае прыняцце рашэнняў па аб'ёмах ўсіх складнікаў абаротных актываў і прапорцыі паміж імі, якія павінны забяспечваць бесперапыннасць дзейнасці прадпрыемства і дастатковы ўзровень яго ліквіднасці, плацежаздольнасці. Па-другое, кіраванне абаротным капіталам павінна накіроўвацца на забеспячэнне патэнцыйнай магчымасці атрымання прадпрыемствам грашовых паступленняў ад выкарыстання кожнай яго складнікам.

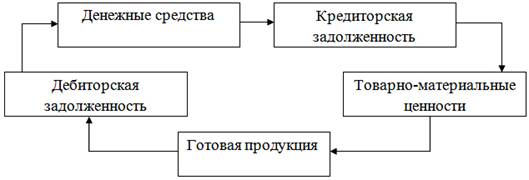

У працэсе вытворчай дзейнасці адбываецца пастаянная трансфармацыя асобных элементаў абаротнага капіталу. Прадпрыемства купляе сыравіну і матэрыялы, вырабляе прадукцыю, затым прадае яе, часта ў крэдыт, у выніку ўтворыцца дэбіторская запазычанасць, якая праз некаторы прамежак часу ператвараецца ў грашовыя сродкі (мал. 1).

Мал. 1. Кругазварот абаротнага капіталу.

Кіраванне абаротным капіталам таксама з'яўляецца прыярытэтным і ў агульнай сістэме кіравання фінансамі. Вызначэнне аб'ёму і структуры абаротнага капіталу і крыніц яго пакрыцця з'яўляецца мэтавай устаноўкай механізму кіравання абаротным капіталам [2].

Комплексны механізм кіравання абаротным капіталам павінен фарміравацца на аснове агульнай фінансавай стратэгіі прадпрыемства, зводзіцца да стварэння неабходнага складу абаротнага капіталу, рацыяналізацыі і аптымізацыі структуры крыніц яго фінансавання.

Фарміраванне механізму кіравання абаротным капіталам прадпрыемства ажыццяўляецца ў наступнай паслядоўнасці [4]:

1. Аналіз абаротнага капіталу прадпрыемства ў папярэднім перыядзе.

2. Вызначэнне прынцыповых падыходаў да фарміравання абаротнага капіталу.

3. Аптымізацыя аб'ёмаў абаротнага капіталу.

4. Аптымізацыя суадносін пастаяннай і зменнай частак абаротнага капіталу.

5. Забеспячэнне неабходнай ліквіднасці абаротнага капіталу.

6. Забеспячэнне павышэння рэнтабельнасці абаротнага капіталу.

7. Забеспячэнне мінімізацыі страт абаротнага капіталу ў працэсе іх выкарыстанне.

8. Фарміраванне пэўных прынцыпаў фінансавання асобных відаў абаротнага капіталу.

9. Аптымізацыя структуры крыніц фінансавання абаротнага капіталу.

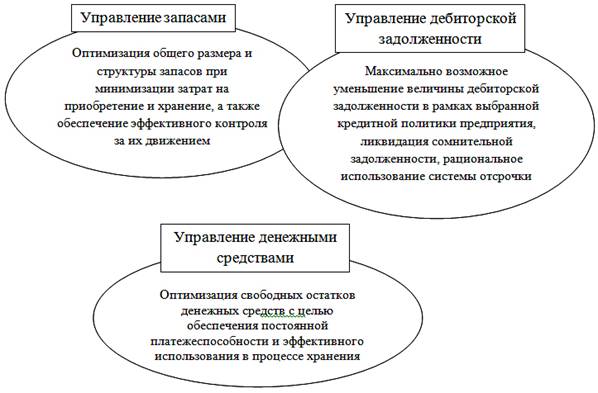

Мэты і задачы выкарыстання асобных відаў абаротных актываў маюць істотныя адрозненні. З прычыны гэтага на прадпрыемствах са значным аб'ёмам абаротнага капіталу прымяняецца сістэма кіравання асобнымі яго відамі [3]:

1) запасамі таварна-матэрыяльных каштоўнасцяў;

2) дэбіторскай запазычанасцю;

3) грашовымі актывамі, да якіх прыраўноўваюцца і кароткатэрміновыя фінансавыя ўкладанні (форма выкарыстання свабодных грашовых актываў).

Асноўныя задачы кіравання асобнымі складнікамі абаротнага капіталу прадстаўлены на мал. 2.

Мал. 2. Задачы кіравання рознымі групамі абаротнага капіталу.

Механізм кіравання абаротным капіталам павінен забяспечыць пошук кампрамісу паміж рызыкай страты ліквіднасці і эфектыўнасцю працы. Правільная стратэгія кіравання абаротным капіталам - гэта ўменне пісьменна размяшчаць, захоўваць і нарошчваць абаротныя сродкі прадпрыемства. Гэта значыць, што дзейнасць прадпрыемства павінна быць арганізавана такім чынам, каб было забяспечана фінансаванне фондаў, неабходных для бягучай дзейнасці.

У практыцы вылучаюць чатыры мадэлі кіравання абаротным капіталам: ідэальную, агрэсіўную, кампрамісную і кансерватыўную [5]. У выпадку, калі прадпрыемства шчасна спраўляецца са сваімі абавязкамі, вытворча-гаспадарчая дзейнасць адбываецца планамерна і без збояў, няма недахопу ў грашовых сродках, то ўжываюць ідэальную мадэль кіравання абаротным капіталам. Сама назва «ідэальнай мадэлі» кажа пра тое, што сустракаецца яна вельмі рэдка.

Калі прадпрыемства не спраўляецца з бягучымі абавязацельствамі, то варта перайсці да агрэсіўнай мадэлі, але яна з пазіцыі ліквіднасці вельмі рызыкоўнае, паколькі ў рэальным жыцці абмежавацца толькі мінімумам актываў немагчыма.

Калі прадпрыемства імкнецца мінімізаваць бягучыя актывы, стрымліваючы іх рост, выкарыстоўвае кансерватыўная мадэль. У гэтым выпадку ўдзельная вага абаротных актываў у агульным аб'ёме маёмасці нізкі і перыяд іх абарачальнасці кароткі. Падобную палітыку прадпрыемства праводзіць ва ўмовах дастатковай пэўнасці сітуацыі: альбо калі аб'ём продажаў, тэрміны паступлення грашовых сродкаў і плацяжоў па абавязацельствах, неабходны аб'ём запасаў і тэрміны іх пастаўкі загадзя вядомыя, альбо пры жорсткай эканоміі ўсіх відаў рэсурсаў. Дадзеная палітыка кіравання абаротнымі актывамі забяспечвае высокую рэнтабельнасць актываў, але нясе ў сабе рызыку высокай тэхнічнай неплацежаздольнасці з-за непрадбачаных сітуацый на рынку.

Кампрамісная мадэль кіравання абаротным капіталам ўяўляе сабой сярэдняе паміж агрэсіўнай і кансерватыўнай мадэллю. Яна ўжываецца, калі прадпрыемства займае прамежкавую пазіцыю - бягучыя актывы займаюць палову ўсіх актываў прадпрыемства, а перыяд абарачальнасці мае ўсярэдненую працягласць. Пры гэтым і эканамічная рэнтабельнасць, і рызыка неплацежаздольнасці знаходзяцца на сярэднім узроўні [6].

Важным напрамкам удасканалення функцыянавання абаротнага капіталу і павышэння эфектыўнасці кіравання ім ва ўмовах трансфармацыі эканомікі Расіі з'яўляецца комплекс мерапрыемстваў, звязаных з павышэннем навуковага ўзроўню нармавання і планавання абаротнага капіталу. Эфектыўнасць кіравання абаротным капіталам у значнай меры вызначае канкурэнтаздольнасць арганізацыі на рынку. Павышэнне дэбіторскай і крэдыторскай запазычанасці, распаўсюджванне бартэрных здзелак і небяспека спусташэння лічацца следствам вострага недахопу абаротнага капіталу. Неэфектыўнасць яго выкарыстання прыводзіць да памяншэння асартыменту прадукцыі і аказвае негатыўнае ўздзеянне на дасягненне арганізацыямі уласных мэтаў. У дадзеных умовах неабходны пошук новых падыходаў да комплекснага механізму кіравання абаротным капіталам прадпрыемства, што дасць магчымасць канкрэтызаваць метады, прыёмы і інструменты дасягненні ў рамках агульнага фінансавага механізму прадпрыемства.

літаратура

1. Бурмістрава Л.М. Фінансы арганізацый (прадпрыемстваў). М .: Справа і сэрвіс, 2009. - 240 с.

2. Галіцкая С.В. Фінансавы менеджмент. Фінансавы аналіз. Фінансы прадпрыемстваў / С.В. Галицкая.- Эксмо. - 2008. - 652 с.

3. Джэймс К. Ван Хорн Асновы фінансавага менеджменту - Вільямс, 2010 - 1225 с.

4. Канке А.А., Аналіз фінансава-гаспадарчай дзейнасці прадпрыемства: Вучэбны дапаможнік. - 2-е выданне, испр. і доп. / А.А. Канке, І. П. Кашавога. - М .: ВД ФОРУМ: Інфра-М, 2007. - 288с.

5. Кавалёў В.У. Фінансавы аналіз: метады і працэдуры - М: Фінансы і статыстыка, 2007. - 560с.

6. Левчаев П.А. Фінансавы менеджмент і падаткаабкладанне арганізацый: вучэбны дапаможнік - Саранск: Мардоўскі гуманітарны інстытут, 2010 г.

7. Маркс К. Капітал. - М .: Политиздат, 1978, т. 1, кн. 1.

Паступіла ў рэдакцыю 2015/04/27 г.