Теоретичні аспекти формування комплексного механізму управління оборотним капіталом підприємства

Теоретичні аспекти формування комплексного механізму управління оборотним капіталом підприємства

Кукленко Дарина Олегівна,

магістрант кафедри економіки підприємства Керченського державного морського технологічного університету.

Науковий керівник - кандидат економічних наук,

Алексахина Людмила Вікторівна.

Актуальність проблеми

Динамічність сучасних ринкових умов функціонування несе в собі нестабільність доступу суб'єктів господарювання до термінових позикових ресурсів на прийнятних умовах, змушує керівництво вітчизняних підприємств до пошуку власних джерел забезпечення діяльності та економічного використання наявних ресурсів. Провідним заходом щодо забезпечення безперервної операційної діяльності підприємств в умовах, що змінюються є формування раціонально зваженої політики управління оборотним капіталом. При певних умовах механізм управління оборотним капіталом регламентує і погоджує управлінські рішення щодо фінансування та використання оборотного капіталу в рамках обраної стратегії, визначає актуальність проблеми формування комплексного механізму управління оборотним капіталом.

Сучасні роботи вчених, присвячені основам механізму управління оборотним капіталом, мають переважно загальнотеоретичний характер або односторонньо зосереджуються на процесах оперативного управління оборотними активами та джерелами їх фінансування, і таким чином не відображають ролі та функціонального призначення комплексного механізму управління оборотним капіталом.

Виклад основного матеріалу

Питання теорії капіталу відносяться до числа найбільш складних в економічній науці. Термін «капітал» походить від латинського «capitalis» - головний, основний, дуже важливий і німецького - «capital» - основне майно. Перше глибоке теоретичне обгрунтування про капіталі належить Ф. Кене. Він вважав, «що гроші самі по собі являють собою безплідне багатство, яке нічого не виробляє». У трактуванні Сміта капітал - це запаси, які використовуються в процесі виробництва, від яких капіталіст очікує отримати дохід. Д. Рікардо визначав капітал як провідний чинник розвитку продуктивних сил суспільства, «частина багатства країни, яка використовується у виробництві і складається з їжі, одягу, інструментів, сировини, машин, всього необхідного для того, щоб привести в рух працю» [7].

У сучасній економічній літературі використовується досить велика кількість понять, які розрізняються методологічним підходом і серед яких можна виділити наступні: «оборотні кошти», «оборотні активи», «оборотні фонди», «фонди обігу» і «оборотний капітал». Багатьма економістами вони не розмежовуються і розглядаються як синоніми. Найчастіше оборотний капітал підприємства визначається як грошові ресурси або група мобільних активів підприємства, з періодом використання до одного року, що безпосередньо обслуговують операційну діяльність підприємства і забезпечують його платоспроможність за поточними фінансовими зобов'язаннями.

Оборотний капітал (його синонім у вітчизняному обліку - оборотні кошти) - мобільні активи підприємства, поновлювані для забезпечення поточної діяльності підприємства, вкладення в які як мінімум одноразово обертаються протягом одного виробничого циклу [1]. Виходячи з цього визначення, бачимо, що оборотний капітал підприємства займає важливе місце в системі управління та вимагає підвищеної уваги. Тому основну мету управління оборотним капіталом доцільно трактувати наступним чином: забезпечення оптимальних обсягів усіх складових, які сприятимуть підвищенню економічної вигоди підприємства.

Визначення такої мети пов'язано з двома основними фактами. По-перше, швидка зміна зовнішнього середовища обумовлює прийняття рішень за обсягами всіх складових оборотних активів і пропорції між ними, які повинні забезпечувати безперервність діяльності підприємства і достатній рівень його ліквідності, платоспроможності. По-друге, управління оборотним капіталом має спрямовуватися на забезпечення потенційної можливості отримання підприємством грошових надходжень від використання кожної його складової.

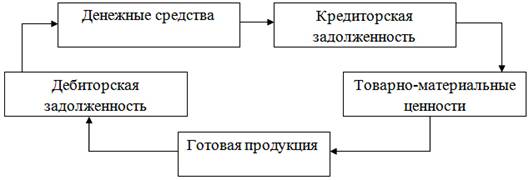

У процесі виробничої діяльності відбувається постійна трансформація окремих елементів оборотного капіталу. Підприємство купує сировину і матеріали, виробляє продукцію, потім продає її, часто в кредит, в результаті утворюється дебіторська заборгованість, яка через деякий проміжок часу перетворюється в грошові кошти (рис. 1).

Мал. 1. Кругообіг оборотного капіталу.

Управління оборотним капіталом також є пріоритетним і в загальній системі управління фінансами. Визначення обсягу і структури оборотного капіталу та джерел його покриття є цільовою установкою механізму управління оборотним капіталом [2].

Комплексний механізм управління оборотним капіталом повинен формуватися на основі загальної фінансової стратегії підприємства, зводиться до створення необхідного складу оборотного капіталу, раціоналізації й оптимізації структури джерел його фінансування.

Формування механізму управління оборотним капіталом підприємства здійснюється в наступній послідовності [4]:

1. Аналіз оборотного капіталу підприємства в попередньому періоді.

2. Визначення принципових підходів до формування оборотного капіталу.

3. Оптимізація обсягів оборотного капіталу.

4. Оптимізація співвідношення постійної і змінної частин оборотного капіталу.

5. Забезпечення необхідної ліквідності оборотного капіталу.

6. Забезпечення підвищення рентабельності оборотного капіталу.

7. Забезпечення мінімізації втрат оборотного капіталу в процесі їх використання.

8. Формування певних принципів фінансування окремих видів оборотного капіталу.

9. Оптимізація структури джерел фінансування оборотного капіталу.

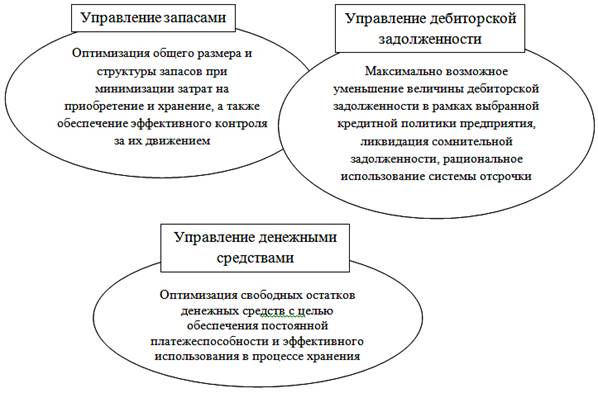

Цілі і завдання використання окремих видів оборотних активів мають суттєві відмінності. Внаслідок цього на підприємствах зі значним обсягом оборотного капіталу застосовується система управління окремими його видами [3]:

1) запасами товарно-матеріальних цінностей;

2) дебіторською заборгованістю;

3) грошовими активами, до яких прирівнюються і короткострокові фінансові вкладення (форма використання вільних грошових активів).

Основні завдання управління окремими складовими оборотного капіталу представлені на рис. 2.

Мал. 2. Завдання управління різними групами оборотного капіталу.

Механізм управління оборотним капіталом повинен забезпечити пошук компромісу між ризиком втрати ліквідності та ефективністю роботи. Правильна стратегія управління оборотним капіталом - це вміння грамотно розміщувати, зберігати і нарощувати оборотні кошти підприємства. Це означає, що діяльність підприємства повинна бути організована таким чином, щоб було забезпечено фінансування фондів, необхідних для поточної діяльності.

У практиці виділяють чотири моделі управління оборотним капіталом: ідеальну, агресивну, компромісну і консервативну [5]. У разі, коли підприємство благополучно справляється зі своїми зобов'язаннями, виробничо-господарська діяльність відбувається планомірно і без збоїв, не бракує в грошових коштах, то застосовують ідеальну модель управління оборотним капіталом. Сама назва «ідеальної моделі» говорить про те, що зустрічається вона вкрай рідко.

Якщо підприємство не може виконати поточні зобов'язання, то слід перейти до агресивної моделі, але вона з позиції ліквідності дуже ризикована, оскільки в реальному житті обмежитися лише мінімумом активів неможливо.

Коли підприємство прагне мінімізувати поточні активи, стримуючи їх зростання, використовує консервативна модель. В цьому випадку питома вага оборотних активів у загальному обсязі майна низький і період їх оборотності краток. Подібну політику підприємство проводить в умовах достатньої визначеності ситуації: або коли обсяг продажів, терміни надходження грошових коштів і платежів за зобов'язаннями, необхідний обсяг запасів і терміни їх поставки заздалегідь відомі, або при жорсткої економії всіх видів ресурсів. Дана політика управління оборотними активами забезпечує високу рентабельність активів, але несе в собі ризик високої технічної неплатоспроможності через непередбачених ситуацій на ринку.

Компромісна модель управління оборотним капіталом являє собою середнє між агресивною і консервативної моделлю. Вона застосовується, коли підприємство займає проміжну позицію - поточні активи займають половину всіх активів підприємства, а період оборотності має усереднену тривалість. При цьому і економічна рентабельність, і ризик неплатоспроможності знаходяться на середньому рівні [6].

Важливим напрямком удосконалення функціонування оборотного капіталу і підвищення ефективності управління ним в умовах трансформації економіки України є комплекс заходів, пов'язаних з підвищенням наукового рівня нормування і планування оборотного капіталу. Ефективність управління оборотним капіталом в значній мірі визначає конкурентоспроможність організації на ринку. Підвищення дебіторської та кредиторської заборгованості, поширення бартерних угод і небезпека розорення вважаються наслідком гострої нестачі оборотного капіталу. Неефективність його використання призводить до зменшення асортименту продукції і робить негативний вплив на досягнення організаціями власних цілей. У даних умовах необхідний пошук нових підходів до комплексного механізму управління оборотним капіталом підприємства, що дозволить конкретизувати методи, прийоми та інструменти досягнення в рамках загального фінансового механізму підприємства.

література

1. Бурмістрова Л.М. Фінанси організацій (підприємств). М .: Річ навіть і сервіс, 2009. - 240 с.

2. Галицька С.В. Фінансовий менеджмент. Фінансовий аналіз. Фінанси підприємств / С.В. Галіцкая.- Ексмо. - 2008. - 652 с.

3. Джеймс К. Ван Хорн Основи фінансового менеджменту - Вільямс 2010 - 1225 с.

4. Канке А.А., Аналіз фінансово-господарської діяльності підприємства: Навчальний посібник. - 2-е видання, испр. і доп. / А.А. Канке, І.П. Кошова. - М .: ИД ФОРУМ: ИНФРА-М, 2007. - 288с.

5. Ковальов В.В. Фінансовий аналіз: методи і процедури - М: Фінанси і статистика, 2007. - 560с.

6. Левчаев П.А. Фінансовий менеджмент та оподаткування організацій: навчальний посібник - Саранськ: Мордовський гуманітарний інститут, 2010 р

7. Маркс К. Капітал. - М .: Политиздат, 1978, т. 1, кн. 1.

Надійшла до редакції 27.04.2015 р