Teoretyczne aspekty tworzenia zintegrowanego mechanizmu zarządzania kapitałem obrotowym przedsiębiorstwa

Teoretyczne aspekty tworzenia zintegrowanego mechanizmu zarządzania kapitałem obrotowym przedsiębiorstwa

Kuklenko Daria Olegovna,

Licencjat Wydziału Ekonomii Przedsiębiorczości, Kerch State Maritime Technological University.

Supervisor - Candidate of Economic Sciences,

Aleksakhina Ludmiła Wiktorowna.

Pilność problemu

Dynamika współczesnych warunków rynkowych funkcjonowania niesie ze sobą niestabilność dostępu podmiotów gospodarczych do pilnych pożyczonych zasobów na akceptowalnych warunkach, zmuszając kierownictwo krajowych przedsiębiorstw do poszukiwania własnych źródeł wsparcia biznesowego i oszczędnego wykorzystania dostępnych zasobów. Wiodącym wydarzeniem dla zapewnienia ciągłej działalności operacyjnej przedsiębiorstw w zmieniających się warunkach jest utworzenie racjonalnie ważonej polityki zarządzania kapitałem obrotowym. W pewnych warunkach mechanizm zarządzania kapitałem obrotowym reguluje i koordynuje decyzje zarządcze dotyczące finansowania i wykorzystania kapitału obrotowego w ramach wybranej strategii, określa znaczenie problemu tworzenia kompleksowego mechanizmu zarządzania kapitałem obrotowym.

Współczesne prace naukowców poświęcone podstawom mechanizmu zarządzania kapitałem obrotowym mają głównie ogólny charakter teoretyczny lub jednostronnie koncentrują się na procesach zarządzania operacyjnego aktywami obrotowymi i ich źródłami finansowania, a zatem nie odzwierciedlają roli i funkcjonalności zintegrowanego mechanizmu zarządzania kapitałem obrotowym.

Prezentacja głównego materiału

Pytania teorii kapitału należą do najtrudniejszych w ekonomii. Termin „kapitał” pochodzi od łacińskiego „capitalis” - głównej, głównej, bardzo ważnej i niemieckiej - „kapitału” - głównej własności. Pierwsze głębokie teoretyczne uzasadnienie dla kapitału należy do F. Quesnaya . Wierzył, że „samo pieniądze to jałowe bogactwo, które niczego nie produkuje”. W interpretacji Smitha kapitał jest rezerwami wykorzystywanymi w procesie produkcji, z którego kapitalista oczekuje dochodów. D. Ricardo zdefiniował kapitał jako wiodący czynnik rozwoju sił wytwórczych społeczeństwa, „część bogactwa kraju, która jest wykorzystywana w produkcji i składa się z żywności, odzieży, narzędzi, surowców, maszyn, wszystkiego, co jest potrzebne do uruchomienia pracy” [7].

We współczesnej literaturze ekonomicznej stosuje się dość dużą liczbę pojęć, które różnią się podejściem metodologicznym, a wśród nich są: „kapitał obrotowy”, „aktywa obrotowe”, „fundusze obiegowe”, „fundusze obiegu” i „kapitał obrotowy”. Wielu ekonomistów nie jest wyznaczonych i jest uważanych za synonimów. Najczęściej kapitał obrotowy przedsiębiorstwa definiuje się jako zasoby pieniężne lub grupę ruchomych aktywów przedsiębiorstwa, z okresem użytkowania do jednego roku, bezpośrednio obsługującym działalność operacyjną spółki i zapewniającym jej wypłacalność dla bieżących zobowiązań finansowych.

Kapitał obrotowy (jego synonimem w księgowości krajowej jest kapitał obrotowy) - mobilne aktywa przedsiębiorstwa, odnawialne w celu wsparcia bieżącej działalności przedsiębiorstwa, inwestycje, w które przynajmniej raz obracają się podczas jednego cyklu produkcyjnego [1]. Na podstawie tej definicji widzimy, że kapitał obrotowy przedsiębiorstwa zajmuje ważne miejsce w systemie zarządzania i wymaga większej uwagi. Dlatego też głównym celem zarządzania kapitałem obrotowym jest interpretacja w następujący sposób: zapewnienie optymalnej ilości wszystkich składników, co pomoże zwiększyć korzyści ekonomiczne przedsiębiorstwa.

Definicja takiego celu wiąże się z dwoma głównymi faktami. Po pierwsze, szybka zmiana otoczenia zewnętrznego decyduje o wielkości wszystkich składników aktywów obrotowych i proporcjach między nimi, co powinno zapewnić ciągłość działalności przedsiębiorstwa i wystarczający poziom jego płynności i wypłacalności. Po drugie, zarządzanie kapitałem obrotowym powinno być ukierunkowane na zapewnienie potencjalnej możliwości otrzymania przez przedsiębiorstwo wpływów pieniężnych z wykorzystania każdego z jego składników.

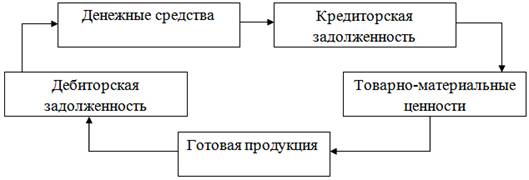

W procesie produkcji następuje ciągła transformacja poszczególnych elementów kapitału obrotowego. Przedsiębiorstwo kupuje surowce i materiały, wytwarza produkty, a następnie je sprzedaje, często na kredyt, w wyniku czego powstają należności, które po pewnym czasie zamieniają się w gotówkę (rys. 1).

Rys. 1. Obrót kapitałem obrotowym.

Zarządzanie kapitałem obrotowym jest również priorytetem w ogólnym systemie zarządzania finansami. Określenie wielkości i struktury kapitału obrotowego oraz źródeł jego pokrycia jest docelowym ustaleniem mechanizmu zarządzania kapitałem obrotowym [2].

Kompleksowy mechanizm zarządzania kapitałem obrotowym powinien zostać utworzony w oparciu o ogólną strategię finansową przedsiębiorstwa, ograniczoną do stworzenia niezbędnego składu kapitału obrotowego, racjonalizacji i optymalizacji struktury źródeł finansowania.

Tworzenie mechanizmu zarządzania kapitałem obrotowym przedsiębiorstwa odbywa się w następującej kolejności [4]:

1. Analiza kapitału obrotowego spółki w poprzednim okresie.

2. Definicja podstawowych podejść do tworzenia kapitału obrotowego.

3. Optymalizacja kapitału obrotowego.

4. Optymalizacja stosunku stałych i zmiennych części kapitału obrotowego.

5. Zapewnienie niezbędnej płynności kapitału obrotowego.

6. Zapewnienie zwiększonej rentowności kapitału obrotowego.

7. Zapewnienie minimalizacji strat kapitału obrotowego w procesie ich wykorzystania.

8. Kształtowanie pewnych zasad finansowania niektórych rodzajów kapitału obrotowego.

9. Optymalizacja struktury źródeł finansowania kapitału obrotowego.

Cele i cele wykorzystania niektórych rodzajów aktywów obrotowych mają znaczne różnice. W rezultacie system zarządzania niektórymi jego rodzajami jest stosowany w przedsiębiorstwach o znacznej wartości kapitału obrotowego [3]:

1) zasoby magazynowe;

2) należności;

3) aktywa pieniężne, do których równe są krótkoterminowe inwestycje finansowe (forma wykorzystania wolnych środków pieniężnych).

Główne zadania zarządzania poszczególnymi składnikami kapitału obrotowego przedstawiono na rys. 2

Rys. 2. Zadania zarządzania różnymi grupami kapitału obrotowego.

Mechanizm zarządzania kapitałem obrotowym powinien zapewnić poszukiwanie kompromisu między ryzykiem utraty płynności a efektywnością operacyjną. Prawidłowa strategia zarządzania kapitałem obrotowym to zdolność do prawidłowego przydzielania, utrzymywania i zwiększania kapitału obrotowego przedsiębiorstwa. Oznacza to, że działalność przedsiębiorstwa powinna być zorganizowana w taki sposób, aby zapewnić finansowanie środków niezbędnych do bieżącej działalności.

W praktyce istnieją cztery modele zarządzania kapitałem obrotowym: idealne, agresywne, kompromisowe i konserwatywne [5]. W przypadku, gdy firma z powodzeniem poradzi sobie ze swoimi zobowiązaniami, produkcja i działalność biznesowa odbywają się systematycznie i bez awarii, nie brakuje środków, a następnie stosuje się idealny model zarządzania kapitałem obrotowym. Sama nazwa „idealnego modelu” sugeruje, że jest on niezwykle rzadki.

Jeśli przedsiębiorstwo nie poradzi sobie z bieżącymi zobowiązaniami, konieczne jest przejście na model agresywny, ale z pozycji płynnościowej jest to bardzo ryzykowne, ponieważ w rzeczywistości niemożliwe jest ograniczenie się do minimum aktywów.

Kiedy przedsiębiorstwo stara się zminimalizować aktywa bieżące, ograniczając ich wzrost, stosuje model zachowawczy. W tym przypadku udział aktywów obrotowych w całkowitej kwocie nieruchomości jest niski, a okres ich obrotów jest krótki. Spółka prowadzi podobną politykę w warunkach wystarczającej pewności sytuacji: albo gdy wielkość sprzedaży, termin wpływów gotówkowych i płatności za zobowiązania, wymagana ilość rezerw i termin ich dostawy są znane z wyprzedzeniem, albo z oszczędnościami wszystkich rodzajów zasobów. Obecna polityka zarządzania aktywami zapewnia wysoki zwrot z aktywów, ale niesie ze sobą ryzyko wysokiej niewypłacalności technicznej z powodu nieprzewidzianych sytuacji na rynku.

Kompromisowy model zarządzania kapitałem obrotowym to skrzyżowanie modelu agresywnego i konserwatywnego. Jest on używany, gdy firma zajmuje pozycję pośrednią - aktywa obrotowe zajmują połowę wszystkich aktywów przedsiębiorstwa, a okres obrotu ma średni czas trwania. Jednocześnie zarówno rentowność ekonomiczna, jak i ryzyko niewypłacalności są na średnim poziomie [6].

Ważnym kierunkiem poprawy funkcjonowania kapitału obrotowego i poprawy jego zarządzania w kontekście transformacji rosyjskiej gospodarki jest zestaw środków związanych z poprawą poziomu naukowego reglamentacji i planowania kapitału obrotowego. Skuteczność zarządzania kapitałem obrotowym w znacznym stopniu determinuje konkurencyjność organizacji na rynku. Zwiększone należności i zobowiązania, rosnąca liczba transakcji barterowych i ryzyko ruiny są uważane za wynik poważnego niedoboru kapitału obrotowego. Nieskuteczność jego stosowania prowadzi do zmniejszenia asortymentu produktów i ma negatywny wpływ na osiągnięcie własnych celów przez organizacje. W tych kryteriach konieczne jest poszukiwanie nowych podejść do zintegrowanego mechanizmu zarządzania kapitałem obrotowym przedsiębiorstwa, co umożliwi określenie metod, technik i instrumentów osiągnięć w ramach ogólnego mechanizmu finansowego przedsiębiorstwa.

Literatura

1. Burmistrova L.M. Organizacje finansowe (przedsiębiorstwa). M.: Business and Service, 2009. - 240 p.

2. Galitskaya S.V. Zarządzanie finansowe Analiza finansowa. Business Finance / S.V. Galicyjski .- Eksmo. - 2008. - 652 s.

3. James K. Van Horn Podstawy zarządzania finansami - Williams, 2010 - 1225 s.

4. Kanke AA, Analiza działalności finansowej i gospodarczej przedsiębiorstwa: samouczek. - 2 wydanie, rev. i dodaj. / A.A. Kanke, I.P. Koshevaya. - M.: ID FORUM: INFRA-M, 2007. - 2888.

5. Kovalev V.V. Analiza finansowa: metody i procedury - M: Finanse i statystyki, 2007. - 560 lat.

6. Lewczajew P.A. Zarządzanie finansowe i opodatkowanie organizacji: przewodnik studyjny - Saransk: Mordovian Institute of Humanities, 2010

7. Marx K. Capital. - M.: Politizdat, 1978, vol. 1, Vol. 1

Otrzymał 27 kwietnia 2015 r